سالهاست که همه ما نام خودروسازی فورد را شنیدهایم، اما رقبای سابق آن مانند ابوت-دیترویت، آکمه، آدامز و آیروکار چطور؟

نه؟ خب، جای تعجب چندانی نیست زیرا برخلاف فورد، همه آنها خیلی زود ورشکست شدند. و اینها فقط تعدادی از شرکتهای خودروسازی شکستخورده هستند که با حرف “A” شروع میشوند.

ما فقط برندههایی را به یاد میآوریم که به سلطه بر صنعت خودروسازی جهان ادامه دادند، و بخش فناوری پیشرفته کنونی نیز تا حد زیادی به همین شکل است.

حدود یک قرن پیش، بسیاری از سرمایهگذاران روی درشکههای بیاسب اشتباه شرط بستند و پول خود را از دست دادند. فقط تعداد کمی فورد یا کرایسلر را انتخاب کردند، که تقریباً دقیقاً همان چیزی است که اکنون اتفاق میافتد، فقط برای بخش فناوری.

همانطور که به طور گسترده گزارش شده است، سهام شرکتهای فناوری در سال گذشته بسیار بیثبات بوده است، به طوری که نمودارهای قیمت سهام اغلب شبیه ترن هوایی به نظر میرسیدند، حتی قبل از اینکه تعرفههای رئیس جمهور ترامپ باعث سقوط گستردهتر سهام شود.

به گفته الروی دیمسون، استاد اقتصاد مالی دانشگاه کمبریج، دلیل اصلی این بیثباتی در بخش فناوری این است که مانند صنعت خودروسازی نوپا در گذشته، نمیدانیم کدام شرکتهای فناوری در درازمدت برنده خواهند شد.

پروفسور دیمسون میگوید: “اگر به ابتدای قرن گذشته برگردید، تعداد بسیار زیادی شرکت خودروسازی وجود داشت، و مشخص بود که اتومبیلها تغییرات عظیمی ایجاد خواهند کرد. اما تقریباً همه شرکتها ورشکست شدند، شما نمیدانستید کدام شرکت را باید بخرید.”

سپس، البته، همه کسبوکارهای فناوری پیشرفته سودآور نیستند. معیار بازده سرمایهگذاری در سهام از دو عامل استفاده میکند: رشد سود یا سود سهام، و رشد ارزش سهام.

شرکتهای کسلکننده ممکن است سود سهام قابل اعتمادی پرداخت کنند و شاهد افزایش تدریجی ارزش سهام خود باشند. اما بسیاری از شرکتهای فناوری پیشرفته سود سهام چندانی پرداخت نمیکنند یا اصلاً پرداخت نمیکنند. در عوض، آنها در رشد آینده سرمایهگذاری میکنند، و بنابراین قیمت سهام آنها بر اساس امید به سودهای آتی نوسان میکند.

همانطور که سوزانا استریتر، رئیس بخش پول و بازارها در شرکت خدمات مالی بریتانیایی هارگریوز لنسداون، میگوید: “سهام شرکتهای فناوری بیثباتتر هستند، ارزشگذاری بالایی دارند و نسبت قیمت به درآمد آنها بسیار بالاست، و سهام رشدی به حرکات نرخ بهره حساستر هستند.”

اما همچنین، سرمایهگذاران در چنین سهامی، همانطور که خانم استریتر میگوید، روی “نه مربای امروز بلکه مربای فردا” قمار میکنند. همه آنها در تلاشند تا برنده بزرگ آینده بعدی را انتخاب کنند، نه کسی که اکنون سود پرداخت میکند، بلکه کسی که در نهایت در آینده سود سهام هنگفتی پرداخت خواهد کرد.

بنابراین، هر خبر یا حتی اشارهای مبنی بر اینکه رشد آینده به خوبی انتظارات قبلی نخواهد بود، به این معنی است که ارزش سهام میتواند سقوط کند.

از سوی دیگر، هر خبر خوبی قیمت سهام را افزایش میدهد، حتی اگر سودهای فعلی یا حتی زیانها اصلاً تغییر نکنند، زیرا سرمایهگذاران به آنچه فکر میکنند برنده آینده است هجوم میآورند. سهام بیثباتتر است زیرا توسط سودهای فعلی یا سود سهام تضمین نمیشود.

این بدان معناست که همانطور که پروفسور دیمسون میگوید، “تغییرات کوچک در انتظارات رشد میتواند منجر به تغییرات بزرگ در ارزش سهام شود”، که میتواند همزمان بر تعداد زیادی از شرکتها تأثیر بگذارد.

او میگوید: “شما شرکتهایی دارید که نسبتاً مشابه هستند، بنابراین وقتی نرخهای رشد تغییر میکند، بر تعداد قابل توجهی از شرکتها به روشی مشابه تأثیر میگذارد.”

“این با رونق داتکام در اوایل دهه ۲۰۰۰ متفاوت نیست. شرکتهایی با چشمانداز رشد بسیار زیاد وجود داشتند. و وقتی چشمانداز رشد از بین رفت، این شرکتها بودند که از بین رفتند.”

همچنین، حتی امروز هم تعداد شرکتهای فناوری پیشرفته واقعاً بزرگ زیاد نیست. در آمریکا، آنها به طور محاورهای به عنوان “هفت باشکوه” شناخته میشوند – انویدیا، یک تولیدکننده تراشه، آلفابت، مالک گوگل، آمازون، اپل، مایکروسافت، متا، شرکت مادر فیسبوک، و تسلا.

بنابراین، ترساندن بازار کار سختی نیست، به خصوص که چندین مورد از این شرکتها واقعاً نسبتاً جوان هستند و در بخشهایی مسلط هستند که رهبران قبلی در آنها سقوط کرده و از بین رفتهاند. کسی اریکسون، بو یا کامپک را به یاد میآورد؟

فناوری، برخلاف تولید فولاد یا تولید مواد غذایی، با سرعت بسیار زیادی در حال تغییر است، و بدیهی است که این احتمال وجود دارد که یک شرکت فناوری پیشرفته جدید ظهور کند و مدل کسبوکار رقبای تثبیتشده خود را نابود کند.

به سادگی هیچ تضمینی وجود ندارد که “هفت باشکوه” امروز، باشکوه باقی بمانند یا حتی همان هفت شرکت باشند.

برای مثال، تسلا را در نظر بگیرید، فروش آن اخیراً در پاسخ به دو عامل که به طور گسترده گزارش شده است، کاهش یافته است. اولاً، برخی از مشتریان بالقوه با دخالت ایلان ماسک، مالک تسلا، در دولت رئیس جمهور ترامپ مخالف هستند. و ثانیاً، شرکتهای خودروسازی برقی چینی مانند BYD به طور فزایندهای رقبای قدرتمندی هستند.

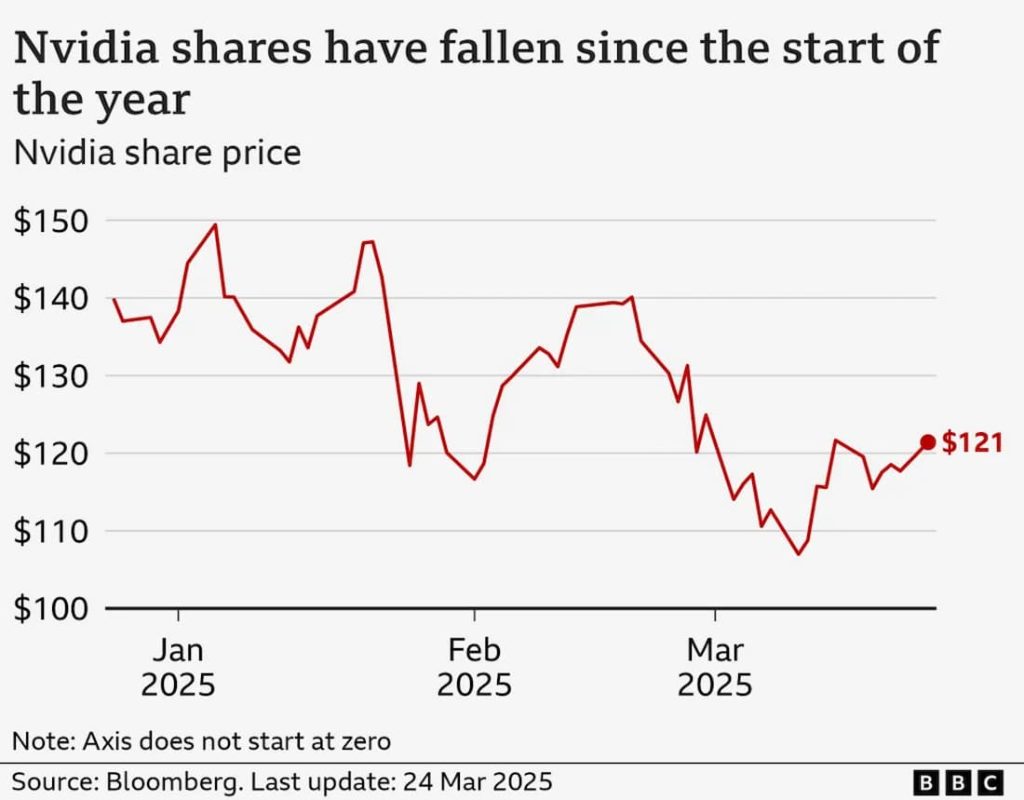

در همین حال، قیمت سهام انویدیا در آغاز سال جاری پس از انتشار چتبات هوش مصنوعی چینی DeepSeek به شدت کاهش یافت. گزارش شده است که این برنامه با کسری از هزینه رقبای خود ایجاد شده است.

محبوبیت فوری DeepSeek سوالاتی را در مورد آینده سلطه هوش مصنوعی آمریکا و مقیاس سرمایهگذاریهایی که شرکتهای آمریکایی در حال برنامهریزی آن هستند، مطرح کرده است. این موضوع برای انویدیا نگرانکننده است زیرا این شرکت در خط مقدم تولید ریزتراشهها برای پردازش هوش مصنوعی قرار دارد.

هوش مصنوعی اکنون بزرگترین بازی فناوری در شهر است، و به نظر میرسد که همه ادعا میکنند که هوش مصنوعی در حال تغییر صنعت، محصولات و سودهای آنها است. همه آنها نمیتوانند درست بگویند.

یا همانطور که پروفسور دیمون میگوید: “حداقل در سال ۱۹۱۰ میدانستید که اتومبیلها چه کار میکنند، اما امروزه در مورد شرکتهای هوش مصنوعی باید به خرد جمعی تکیه کنید، و برای شرکتهای هوش مصنوعی این کافی نیست.”

رابرت ویلی، استاد اقتصاد مالی دانشگاه وندربیلت در تنسی، میافزاید که همه شرکتهای هوش مصنوعی نمیتوانند برنده شوند. “هوش مصنوعی قطعاً به بیثباتی فناوری کمک میکند. رقابت آغاز شده است.”

این بدان معناست که سهام شرکتهای هوش مصنوعی به پیشبینیها حساس هستند. و هر نشانهای مبنی بر اینکه یک شرکت خاص در رقابت هوش مصنوعی عقب مانده است، ممکن است به این معنی باشد که بسیاری از سرمایهگذاران، که بیشتر آنها موضوع را درک نمیکنند، آن را به نفع شرکت دیگری که به نظر میرسد جلوتر است، رها میکنند.

سپس سرمایهگذارانی هستند که ظاهراً اهمیتی نمیدهند سهام کدام شرکت را میخرند، تا زمانی که در بخش “پررونق” فناوری پیشرفته باشند، زیرا آنها در حال سفتهبازی و گسترش ریسکهای خود هستند.

به طور خلاصه، قیمت سهام همیشه معیار منطقی ارزش یک شرکت نیست، به ویژه در بخش فناوری پیشرفته، یا حتی چشمانداز آن. در عوض، آنها میتوانند نشاندهنده خوشبینی سرمایهگذاران باشند. و خوشبینی همیشه دوام نمیآورد.

اغلب کوتاه مدت، گذرا و مد روز است. و گاهی اوقات خوشبینی با واقعیت روبرو میشود یا به سادگی از بین میرود. خلاصه اینکه، بیثبات است.

منبع: بیبیسی